8月教育行业融资报告:17家企业共融资约28.7亿元,上亿元融资事件频发 | 黑板洞察-1929cc威尼斯

2020年8月教育行业共发生了17起融资事件,融资总金额约为28.7亿元,其中最大的一笔融资为火花思维获得的1.5亿美元e轮融资。与2019年同期相比,2020年8月的融资事件数量有所减少,但融资总金额有所提高,涨幅约为26.48%。(2019年9月发生24起融资事件,融资总金额约为21.1亿元)值得一提的是,同期融资最大的一笔融资也是来自火花思维。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

01

融资轮次

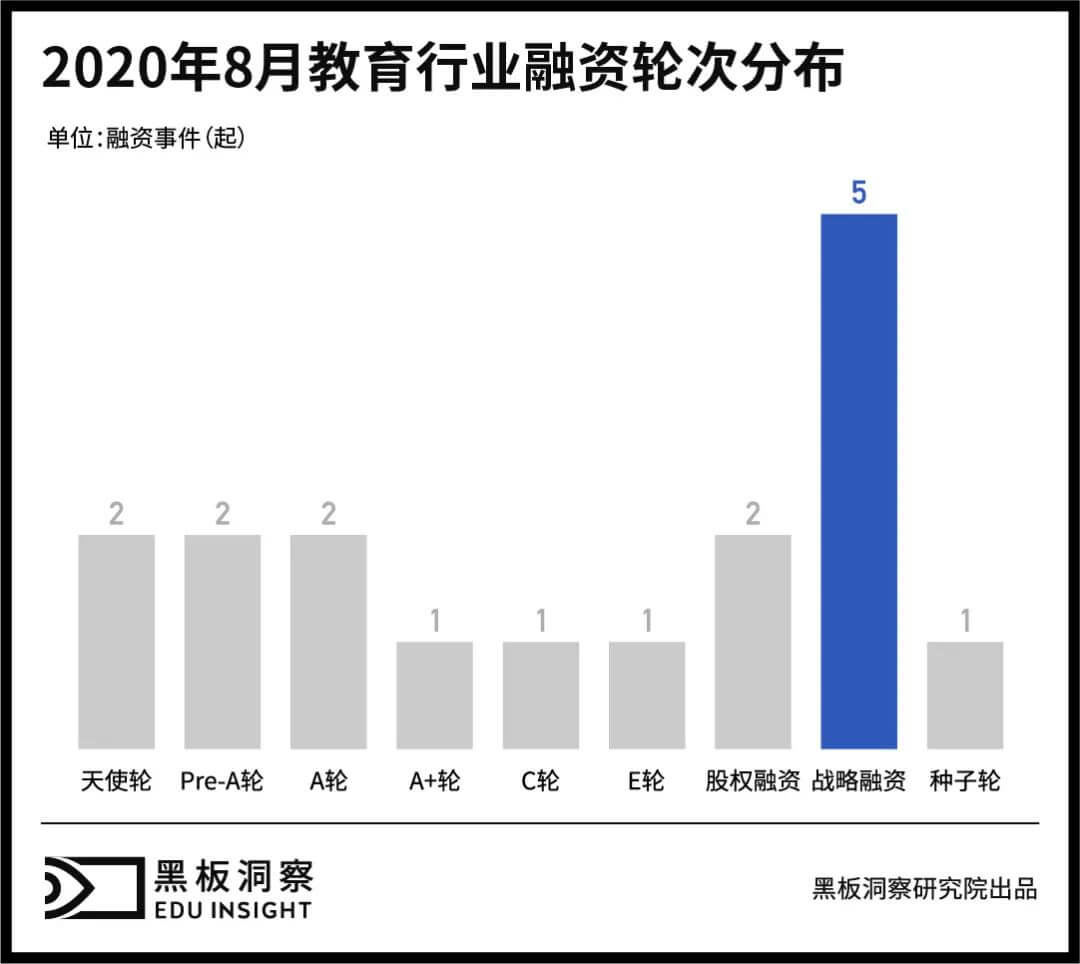

从统计出的数据来看,8月融资轮次中,战略融资以5起居首,占比约为29.4%。天使轮、pre-a轮、a轮、股权融资均已2起占据融资轮次的第二集团,种子轮、a 轮、c轮、e轮则以1起处于第三集团。

8月融资轮次中,早期融资占比略有提高,相比于7月的73.33%,8月的早期融资占比上升到76.47%。

02

地域分布

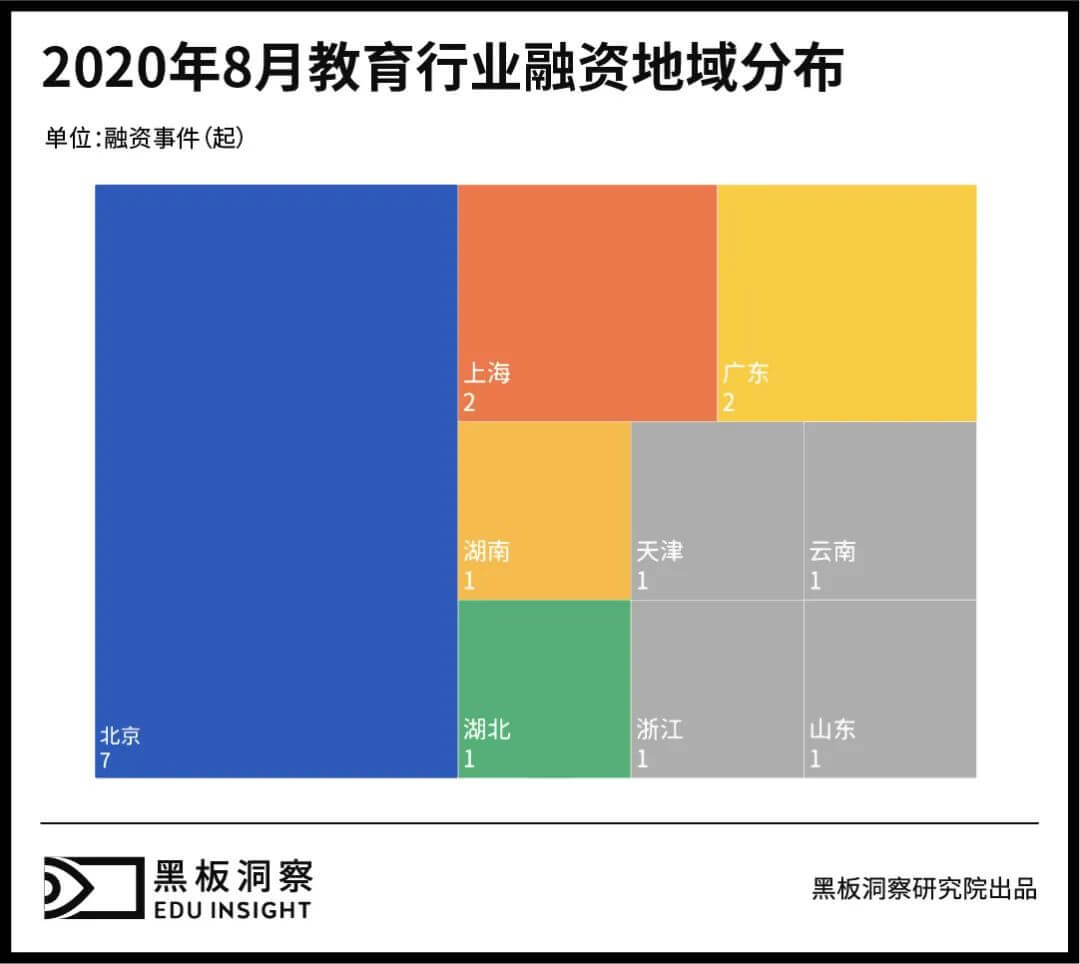

从地域分布来看,8月的融资地域分布,北京地区依旧为“主旋律”,共有7起发生,占比高达41.17%,但和7月相比略有下降,下降幅度约有5个百分点。融资地域分布范围较7月有所增加,从7月的6个省增加到9个省。其中,上海、广东分别发生2起,湖南、湖北、云南、天津、浙江、山东各有1起。

03

融资体量

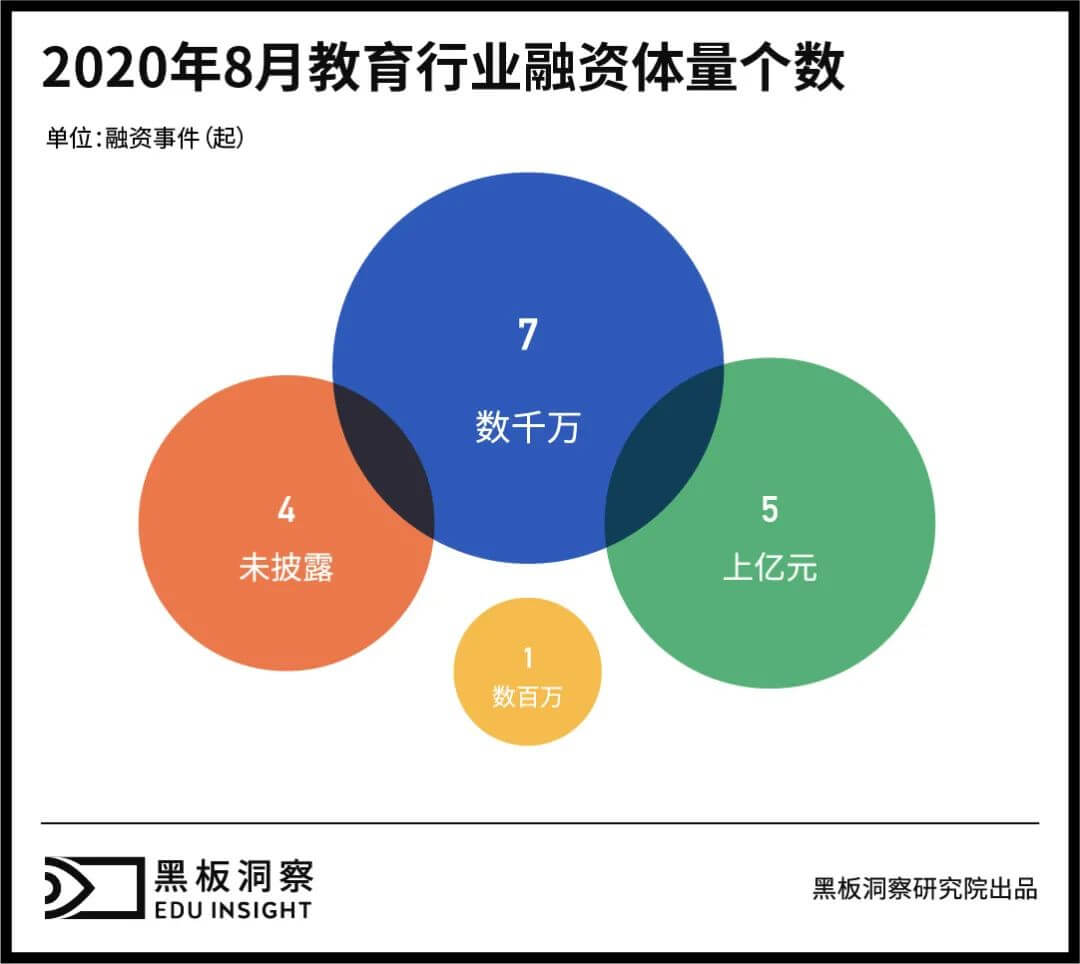

与7月相比,8月融资总金额涨幅明显,从7月的9.75亿元增长到28.7亿元,涨幅高达66.03%。其中,融资体量在千万级的有7起,占比为41.17%;上亿元体量的共有5起,占比为29.41%;数百万体量的有1起。此外,有4起融资事件未披露具体金额。

在上亿元的融资中,获得融资最多的是火花思维的1.5亿美元e轮融资,该轮融资由kkr、ggv纪源资本、金沙江创投、龙湖资本、红杉资本中国、idg资本共同投资完成;伴鱼的1.2亿美元c轮融资居于次席;开课吧所获的5.5亿元a轮融资位列第三;上门育儿服务平台“好姑姑”以及服务型机器人研发商“hachibot”也获得了过亿元的融资。值得注意的是,与3-7月相比,8月融资体量上亿元的事件发生最为频繁。

04

细分领域

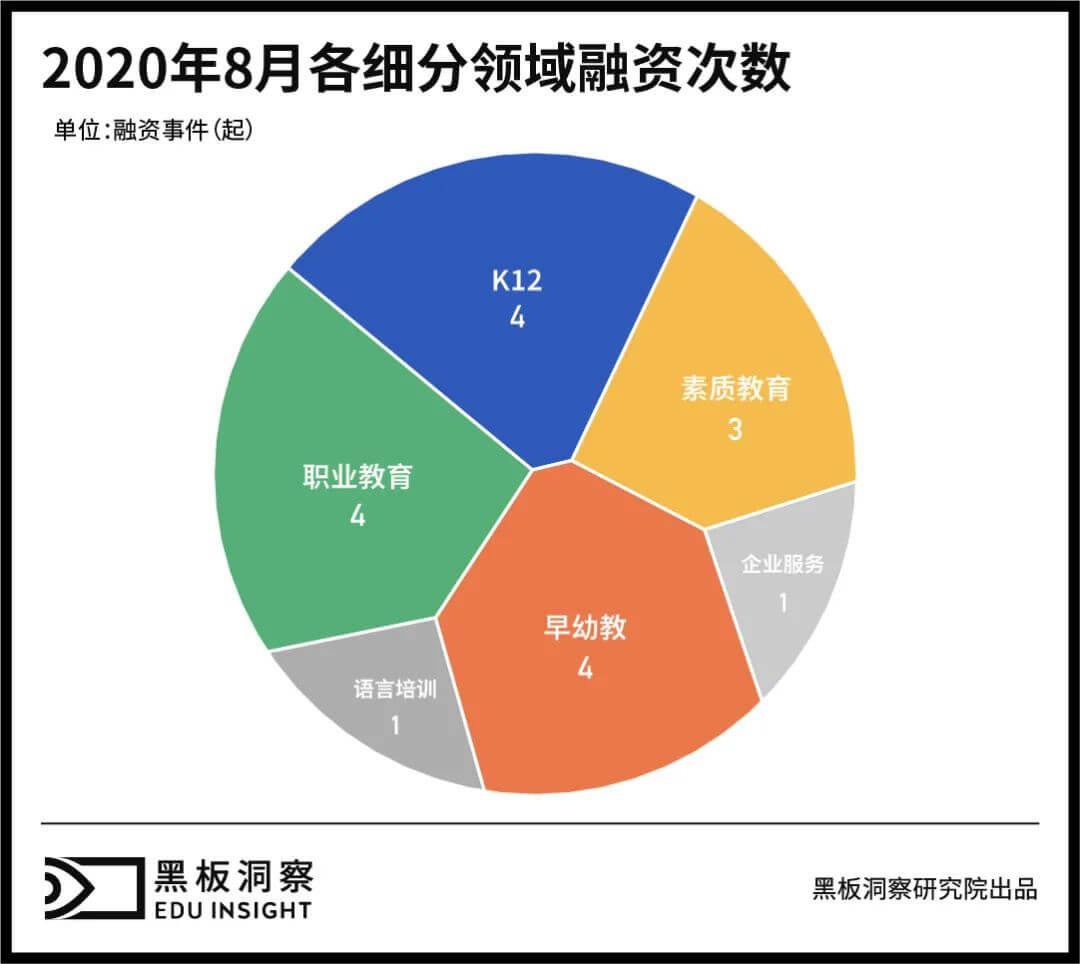

8月融资事件细分领域中,k12赛道、职业教育、早幼教均以4起的数量并列位居榜首,素质教育以3起的数量位列第二。此外,语言培训以及企业服务领域也各发生1起融资事件。

其中,素质教育融资金额占据各细分领域榜首,共有10.66亿元,占8月融资总金额的37.14%。该细分赛道内数额最大的一笔融资同时也是本月发生数额最大的融资,即火花思维1.5亿美元的e轮融资。语言培训领域虽只发生一起融资,即伴鱼所获的1.2亿美元c轮融资,但融资总金额仍高居第二,占比约为28.61%。

纵观近几月教育融资细分领域,素质教育融资事件发生比较密切,其中4月6起、5月5起、6月5起、7月4起,8月也有3起发生。与此同时,在职业教育领域,8月是近几个月以来发生融资次数最多的一个月份,其总金额也达到5.83亿,主要来自开课吧所获的5.5亿元a轮融资。k12赛道融资金额为0.6亿元,约占总金额的2.09%。早幼教赛道融资金额为1.3亿元,约占总金额的4.53%。企业服务赛道融资金额为2.05亿,约占总金额的7.14%。

05

附总表

总体来看,2020年8月的融资状况与7月相比有所回暖,融资事件增加2起,融资金额也有明显提高。但仍和之前融资高峰的6月有着一定的差距。与6月相比,融资事件数量少了8起,融资金额也远不及6月份的56.7亿元。此外,8月上亿元的融资事件发生比较频繁,在前文提到的细分领域中,除k12赛道外的其余赛道均有发生。随着全国各地复课复学工作的有序开展,众多教培机构也有新一轮的动作,一些中大型机构纷纷选择在此时融获巨资,计划发力“劫后余生”的教育市场。