11月教育行业融资报告:22家企业共融资62.97亿元,过亿融资已为常态 | 黑板洞察-1929cc威尼斯

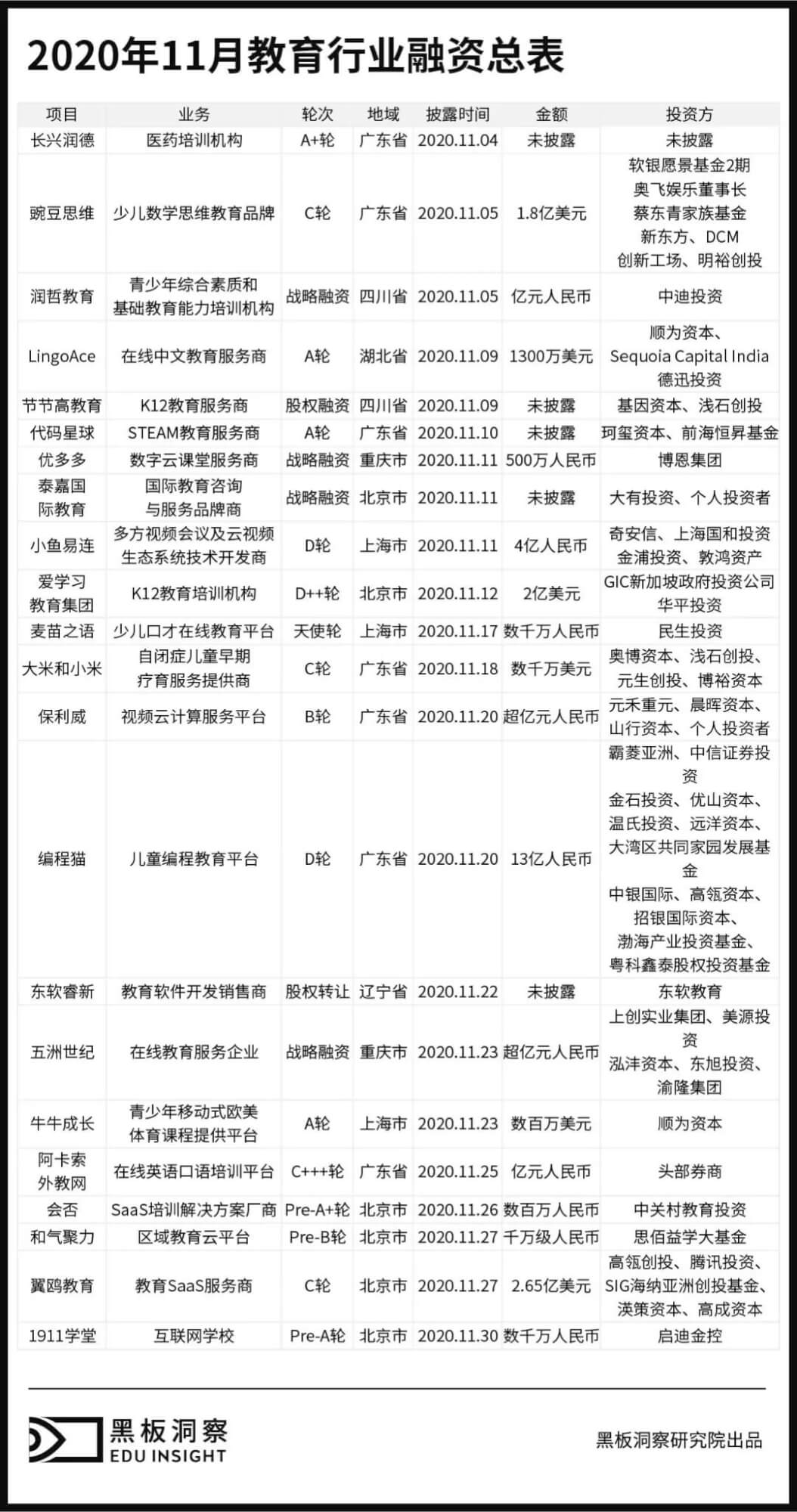

2020年11月教育行业发生了22起融资事件,共融资约62.97亿元,其中金额最大的一笔融资为翼鸥教育获得的2.65亿美元c轮融资。2019年同期发生融资45起,同比减少51.11%,但融资金额增加两倍有余。与上月融资情况相比,同比减少26.67%,融资总金额仅约为上月的1/3。11月教育行业融资金额虽不如10月份亮眼,但已远超近两年其余月份。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

01

融资轮次

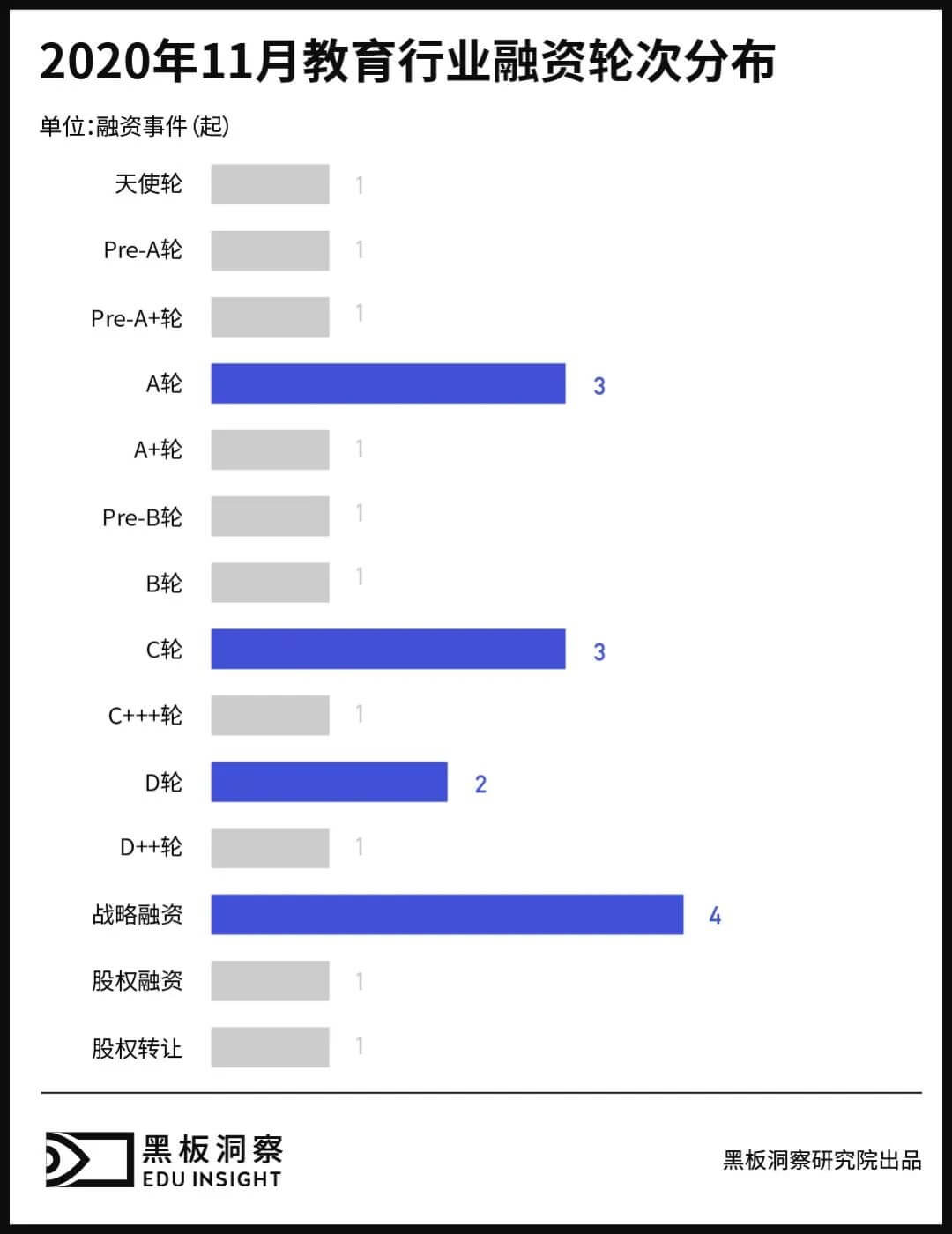

从数据来看,11月融资轮次中,战略融资以4起的数量占比18.18%,位居融资轮次第一名。a轮和c轮其次,分别发生3起,各占比13.64%。d轮融资事件发生2起,占比9.09%。

11月融资轮次中,早期融资占比下降明显,相比于10月的56.67%,11月的早期融资占比下降到了36.36%。

02

地域分布

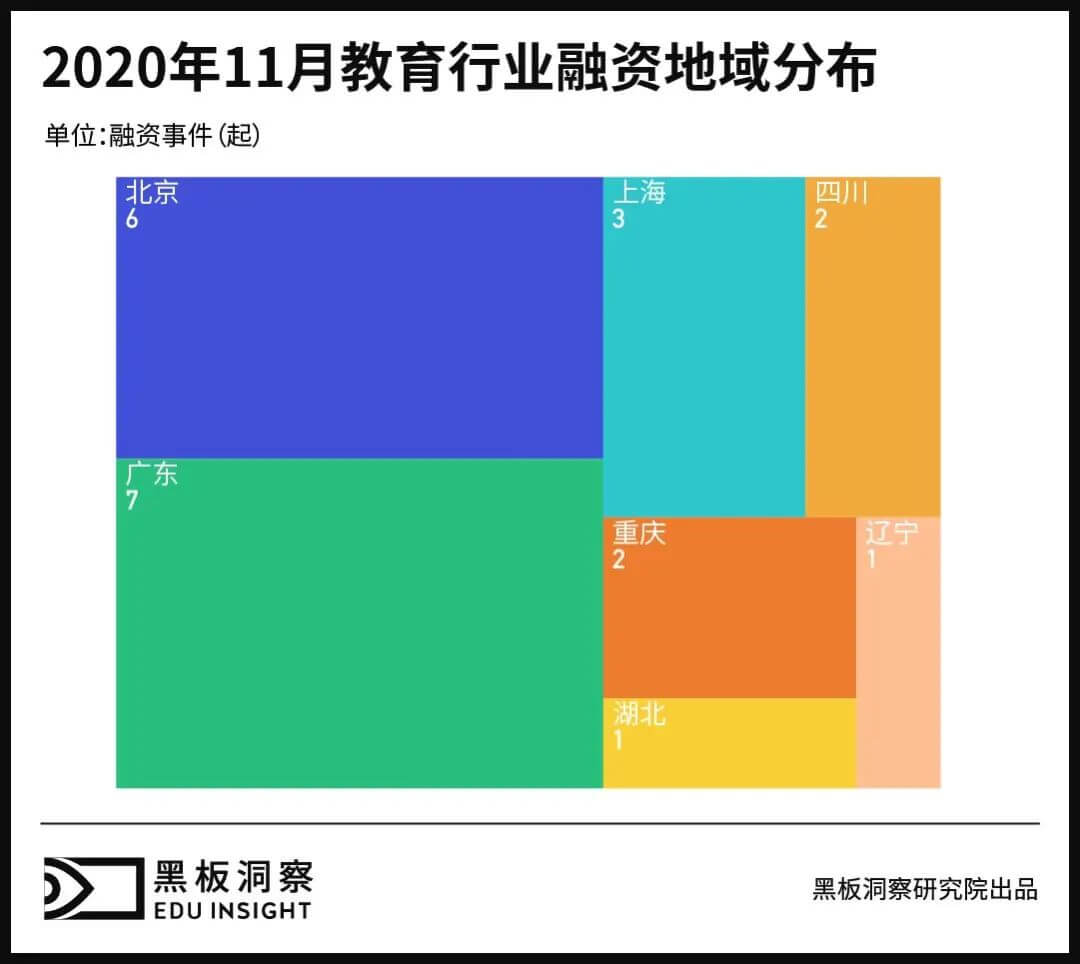

从地域分布上看,11月融资地域分布与往常稍显不同,广东省共发生7起融资事件,占比为31.82%,超过北京。融资地域分布范围总量与上月持平,部分省市有变动。北京发生融资事件6起,上海3起,四川、重庆各2起,湖北、辽宁各1起。

03

融资体量

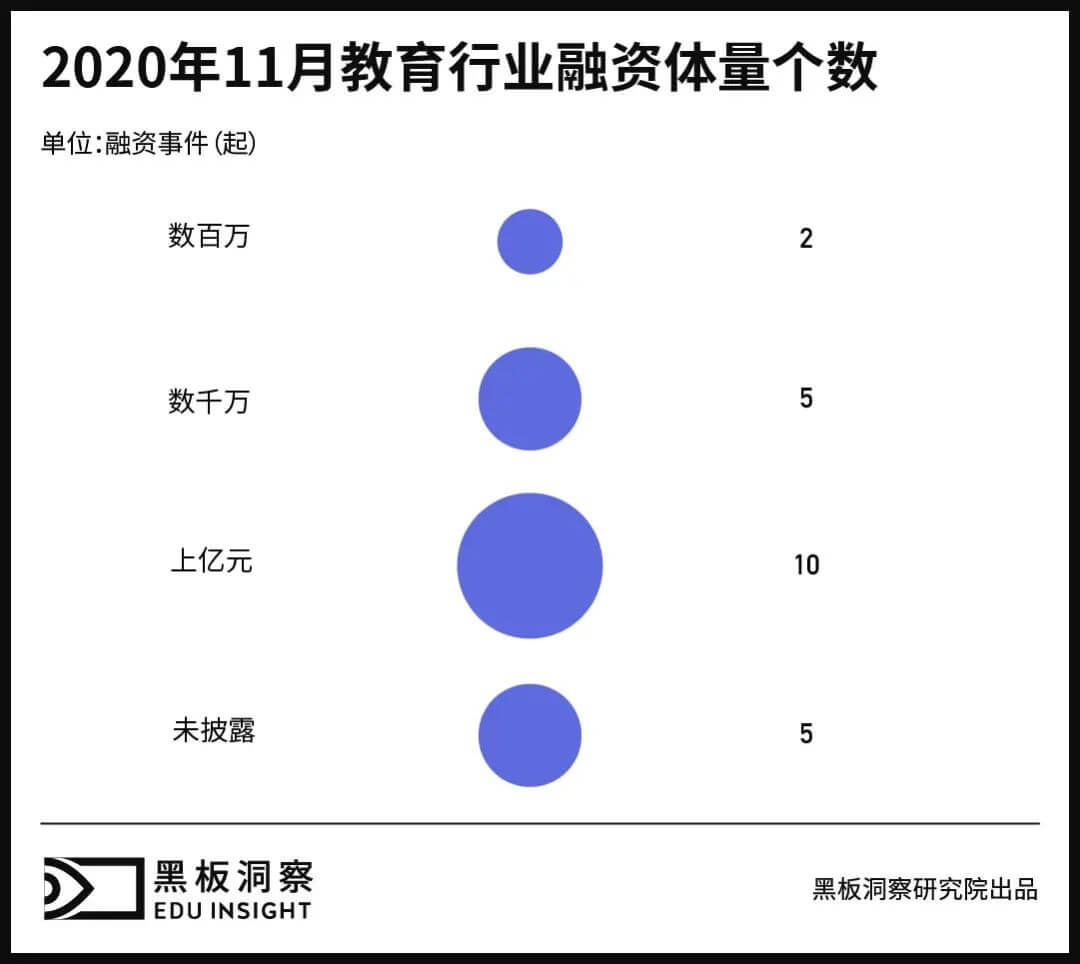

与10月相比,11月融资总金额虽减幅高达64.14%,但较9月增长47.36%,是目前为止,今年融资金额第二大月份。11月的融资事件金额中,融资体量在百万级的有2起,占比9.09%;千万级的有5起,占比22.73%;上亿元体量的有10起,占比45.45%。其中未披露融资事件数5起。

10起上亿元融资中,获得融资最多的是翼鸥教育获由高瓴创投、腾讯投资、sig海纳亚洲创投基金等参与的2.65亿美元c轮融资,占11月总体融资金额的25.25%。其次是编程猫获得13亿人民币d轮融资,同时也是目前国内少儿编程领域内最大的一轮融资。

04

细分领域

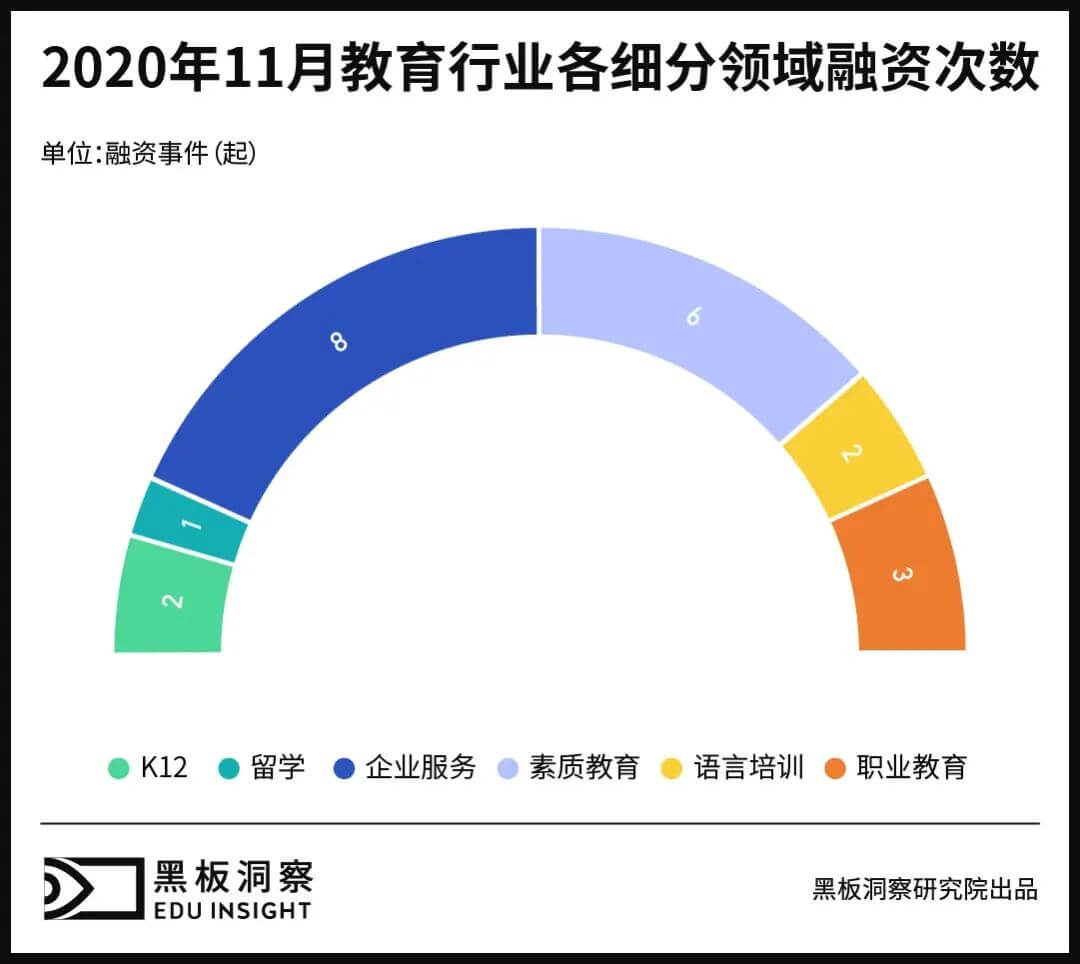

11月融资事件细分领域中,教育企业服务赛道融资8起,位居本月细分领域融资数量榜首。素质教育赛道融资事件发生6起。职业教育赛道融资事件发生3起。k12教育、语言培训赛道融资事件2起。留学服务赛道融资事件1起。

其中,素质教育融资金额占据各细分领域榜首,在总金额62.97亿的数据中贡献了25.28亿元的金额,占11月融资总金额的40.15%。该赛道内数额最大的一笔融资为编程猫获得的13亿人民币d轮融资。

与此同时,教育企业服务赛道融资金额为22.08亿元,占总金额的35.06%,主要为翼鸥教育获得的2.65亿美元c轮融资。k12教育赛道融资金额为12亿元,占总金额的19.06%,主要为爱学习教育集团获得的2亿美元d 轮融资。职业教育融资金额为2.1亿元,占总金额的3.33%。语言培训赛道融资金额为1.78亿元,占总金额的2.83%。

05

附总表

总体来看,由于10月教育行业融资“大爆发”,导致2020年11月的融资事件较上月减少7起,融资金额大幅减少64.14%。k12教育、职业教育等领域发生融资事件和融资金额均大幅减少。但教育企业服务赛道本月融资总金额再创新高,较上月增长35.68%。在线教育迎来红利期的同时,教育企业供给端也需要资本助力,不断完善成熟,推动教育信息化发展。