声网联合蓝象资本发布《在线教育新生态报告》 探索未来在线教育市场新方向 -1929cc威尼斯

2021年是教培行业的监管大年,双减政策落地后,市场竞争与整顿并存,不确定性、转型成为企业的关键词,也让不少人开始担心,中国的在线教育行业会不会也因此开倒车,再次退回到零散经营的小作坊模式。

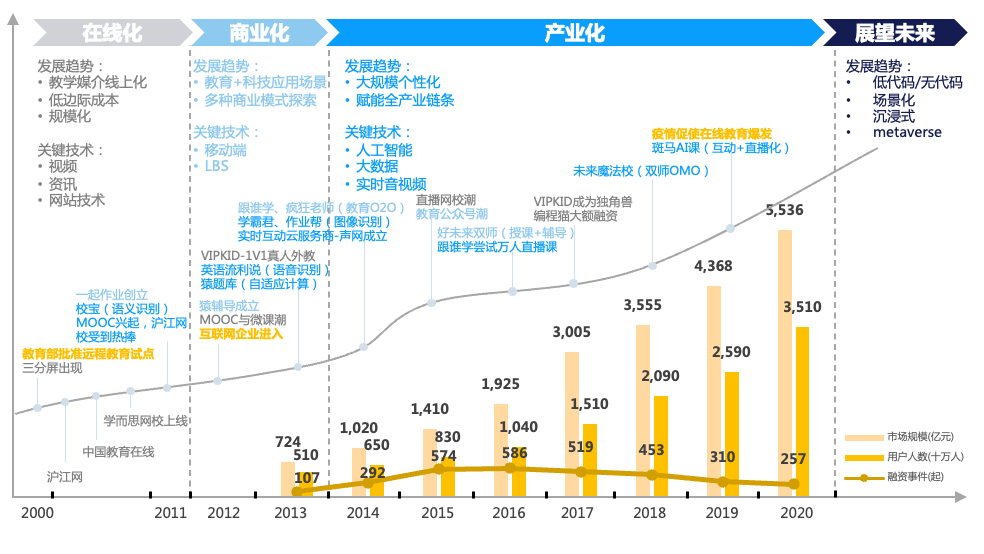

自2010年初,中国的在线教育开始驶入快车道,十年的高速发展让行业规模扩张了10倍。据统计,2020年中国在线教育行业市场规模达到2573亿元。在2010-2020的在线教育黄金十年间,实时互动、大数据、语音识别等技术在教育场景得到商业化应用,在素质教育、职业教育等赛道也相继涌现出了如美术宝、小叶子、童程童美、环球网校等头部企业。

那么,未来监管收紧下的中国在线教育行业格局将会发生什么样的变化?还有哪些新的机会值得我们去探索?技术与教育的结合又会出现怎样的新场景体验?在线教育商业化的新生态,对创业者又有哪些启发?

声网联合蓝象资本发布了《在线教育生态报告》,该报告将从中国在线教育发展进程和当下面临的问题入手,探索2022年和未来中国在线教育市场的新格局与新方向,并给出我们对教育从业者未来发展的观点和建议,希望能够为所有关注在线教育行业的企业家、创业者、投资人及产业链上下游相关参与者提供决策参考。

01、中国在线教育发展历程

宏观概况:在线教育历史沿革

正如其他被互联网赋能的行业一样,技术的代际跃迁在中国在线教育的发展中起到了决定性作用。

随着本世纪初个人计算机和互联网在中国家庭的逐步普及,教育产业先后出现了数字教材、在线学习资源、录播课和互动课件等线上产品形式。然而,受限于整个互联网行业在产品体验、付费方式上的成熟度,在线教育的商业化潜力并没有被完全引爆。

在这一历史阶段中,2000~2005年是在线教育的孕育期,市面上出现了结合文字,图片和视频的三分屏教学,线上教育打破时空限制的优势,因为非典疫情等事件的催化开始被广大用户认识并接受。

2006~2013年是pc端教育产品的快速发展期,教学软件,在线录播课程,线上教学社区等产品形态多点开花,mooc(大型开放式课程)的概念也在这一时期传入中国。

直到本世纪的第二个十年,人类社会进入移动互联网和智能设备时代,加上实时互动的音视频交互技术和人工智能开始在各个行业场景快速落地,在线教育终于开启了规模化商业发展的新篇章。

其中,2013-2019年,移动互联网给在线教育带来了第二曲线,依托移动互联网的教育类app大量涌现,并出现了基于微信生态的产品形态,在2014年,声网agora 成立,实时互动技术开始变革线上教学场景,在音视频传输技术的赋能下,1对1,小班课,双师大班课等形式相继出现。

而2019至今,随着实时互动技术与不同教学场景的需求不断磨合,在线教育的体验和延展性得到了进一步加强,再加上2020年蔓延全球的疫情催化,在线教育成为了教育的核心命题。

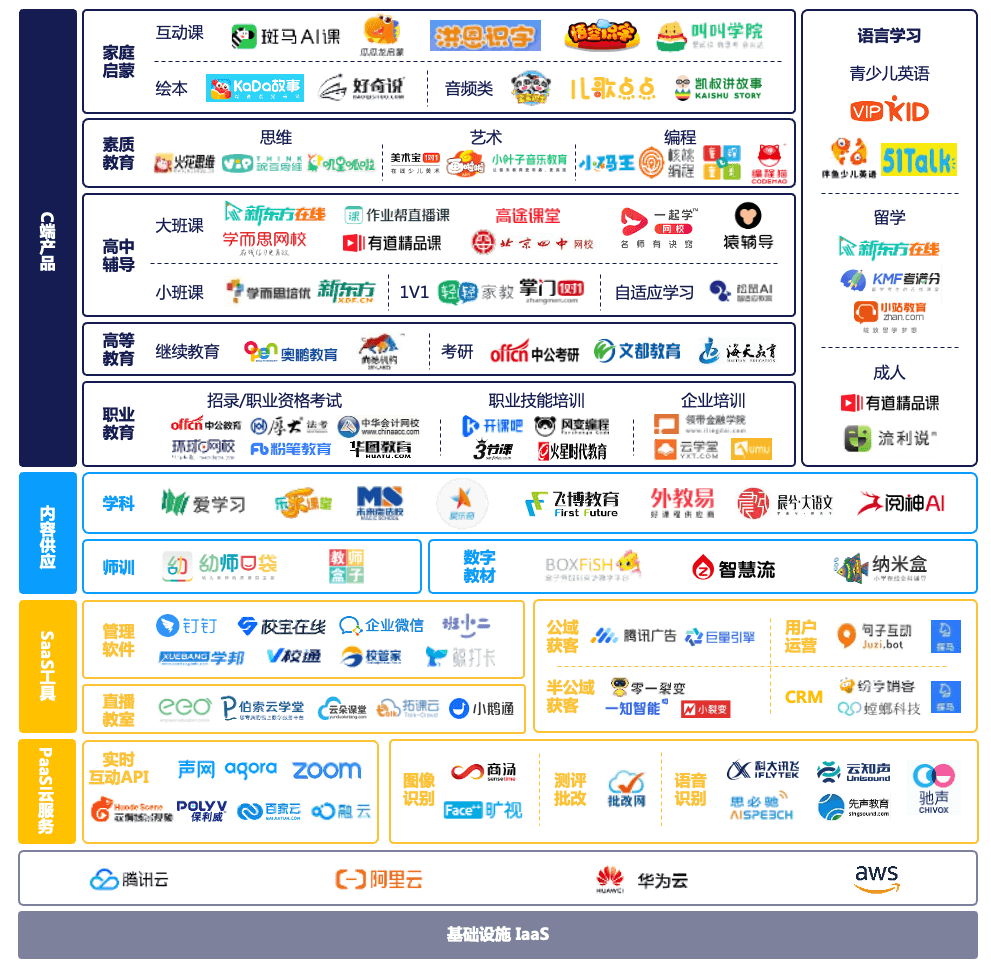

产业现状:中国在线教育生态链企业图谱

双减后的教育行业发展观察

2021年,“双减”政策的出台,把市场的关注吸引到了一些新的方向上。以下,我们梳理了双减意见的核心条款以及未来政策利好的5个细分领域。

1、素质教育

2、教育新基建

3、职业教育

4、数字化出版

5、教育硬件

注:完整版的在线教育发展历程和行业观察,请在完整报告中查看。

02、传统教育赛道的在线化发展

素质教育概况:行业发展将迎来全新格局

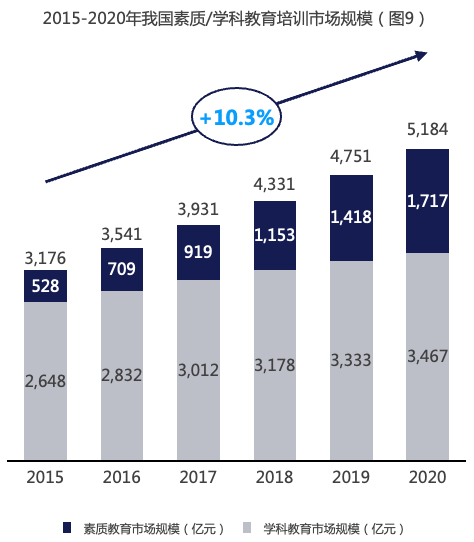

素质教育作为学龄人口(k12阶段)近年来高速增长的市场,在针对学科类培训机构的双减意见落地之后,将会进一步成为市场化教育的核心部分。伴随着政策监管深化,竞争不断加剧,技术深度融合等变化,素质教育企业的发展将面临全新的格局。

- 市场规模增速快

- 细分赛道众多

- 疫情持续影响线下空间

- 在线品牌头部效应明显

- 合规要求较高

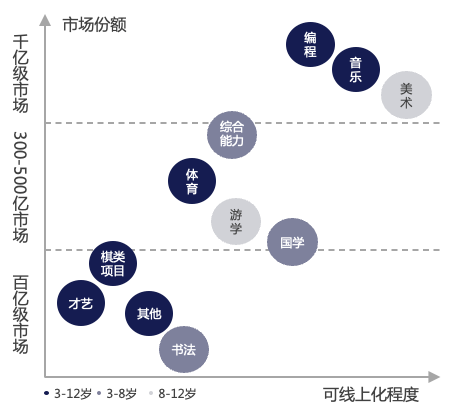

素质教育政策支持的重点方向-艺术美育:艺术美育的在线化机会

艺术教育各赛道在线化的难度与市场前景具有一定差异,目前的在线化尝试主要集中于在线美术、在线音乐、以钢琴为主的乐器陪练等赛道。在经历2018年至2020年的快速发展后,头部企业如美术赛道的美术宝、画啦啦,陪练赛道的vip陪练、小叶子陪练,付费用户均达到百万级;写字赛道的河小象近几年也成为细分市场头部品牌。除了这些主流赛道外,教育创业者可以选择美育、书法等政策鼓励的方向,探索在线化服务机会。在技术实现上,音乐,美术等在线化技术的瓶颈已经逐步打开:除了音视频互动技术作为基础能力,画啦啦等美术品牌使用高清、多摄方案,可以对学生的绘画动作进行精准识别;vip陪练,小叶子等音乐品牌使用的乐器合奏、多人实时合唱、ai音准识别等技术,将在未来几年大幅度改善在线音乐和乐器课程的体验。这些新技术的整合将带来素质教育在线化率的明显提升,也对技术1929cc威尼斯的解决方案的全面性和稳定性提出了更高的要求。

在技术赋能下,艺术美育赛道已经开发出了多元化的在线产品矩阵,产品运营路径也出现了一些行业标准化的尝试。以轻课、ai课或低价体验课引流获客,再通过小班课,1对1或者omo课程最终交付核心体验,成为了行业标配。

注:其他素质教育政策支持的重点方向:少儿编程、少儿体育,请在完整报告中查看。

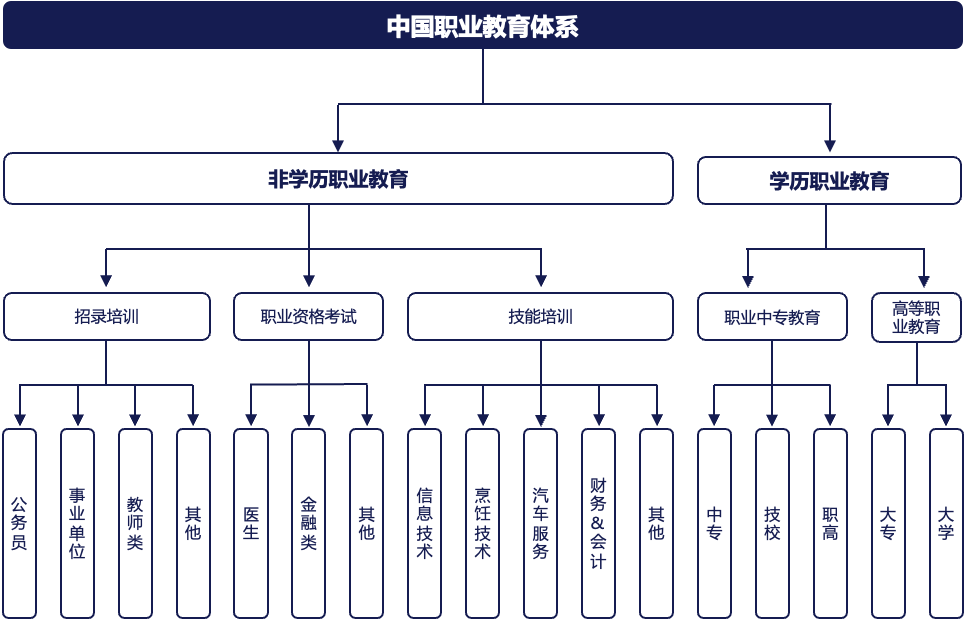

职业教育:职业教育的定位和意义

职业教育是指为了使受教育者具备从事某种职业或者职业发展所需要的职业道德、专业知识、技术技能和能力素质而实施的教育活动,可以分为学历教育(体制内职业教育)和非学历教育(市场化职业教育)。

学历教育主要由公办和民办全日制学校承担,通常被粗略划分成中等职业教育和高等职业教育,是目前国家经济双循环战略在教育方向的鼓励重点。非学历教育主要由市场化培训机构承担,主要组成部分是技能培训,职业资格考试培训和招录考试培训,市场规模目前超过2000亿,且仍在保持稳健增长。

市场化职业教育的在线化发展-职业技能培训:

技能培训的发展与特点

职业技能培训在本报告里主要覆盖的范围是it培训,数码开发,互联网技能,烹饪汽修,财务会计等就业强相关的硬技能提升,消费者主要为入职前一年或入职后1-3年的职场新人,渴望快速填补明确的工作技能短板。受疫情影响,技能培训在2020年的市场规模将近1300亿元,较2019年略有下滑。其中it培训是最大的赛道,头部品牌达内教育和传智教育先后在美股和a股上市,开课吧在21年7月完成6亿元的b轮融资,一度成为双减后教育产业的焦点。

技能培训的在线化现状与建议

大部分技能品类围绕信息技术和金融财会的技能培训品类以知识型大班课和项目制小班课的形式为主,传统的在线化方案通过直播课和录播课结合的形式进行线上交付。根据公开资料整理,技能培训赛道线上占比约为47.2%,基本与线下分庭抗礼。

在新职业和新技能不断出现的时代背景下,诸如电商直播,mcn培训,区块链应用培训等新职业教育需求层出不穷。在线教育轻交付,快迭代的形式有利于培训机构快速组织供给,打磨产品,在新兴领域迅速占领市场。创业者在已有赛道沉淀出自己的运营体系后,需要重视在教研侧的持续投入,潜心打磨产品功能,注重优化产品体验。通过专业的技术方案,打造产品的自有品牌。

注:其他招录培训、职业资格考试以及教育新基建等内容,请在完整报告中查看。

03、增量市场中的在线新机会

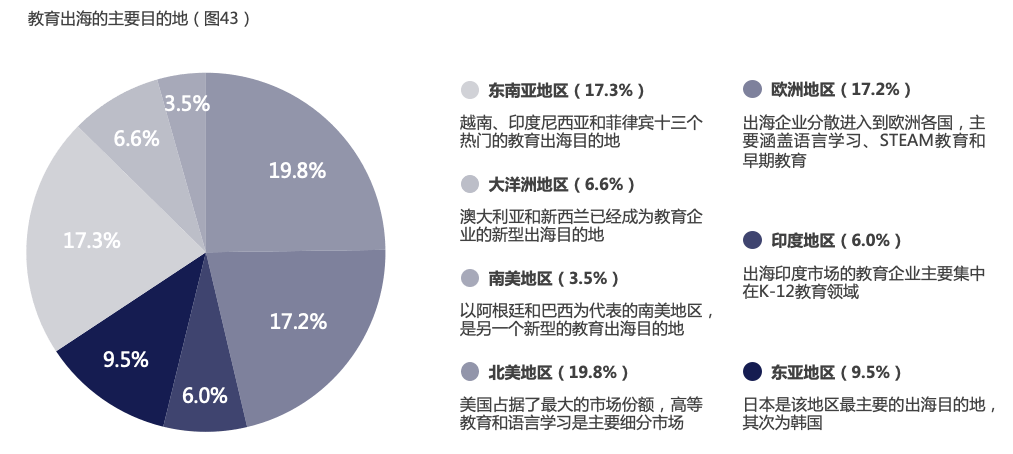

教育出海:海外教育产业格局

国内在线教育的供给能力不断提升,市场中的需求却在今年受到政策限制,于是,放眼更广阔的全球市场,探索教育内容和服务的出海机会,成了2021年下半年教育行业的流行话题。

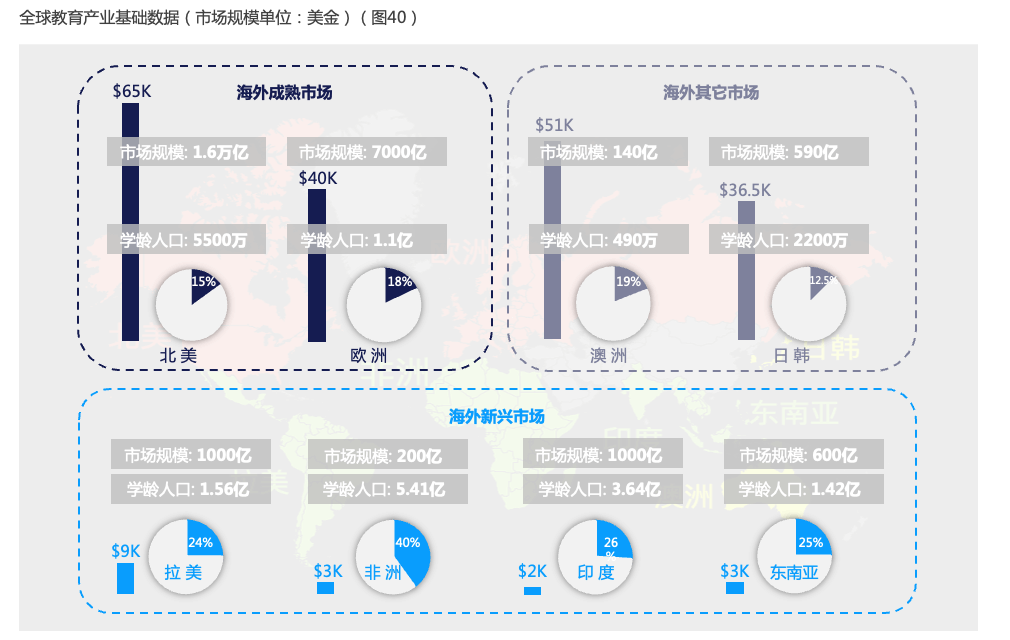

全球教育产业基础数据

纵观全球,北美、欧洲、东南亚、印度四大板块组成了超过2.7万亿美金的市场。全球教育市场可大致分为三类:成熟市场、新兴市场与其它市场。成熟市场以北美和欧洲等老牌发达国家为代表,具有平均最高的购买力(北美2021年人均gdp约为6万5千美金,欧洲约为4万美金)以及可观的学龄人口数量。新兴市场包括印度、东南亚、非洲和拉丁美洲国家等,经济发展程度相比成熟市场较低,购买力较弱但增速明显。

中国教育企业出海历程与优势

中国教育产业上下游企业的出海进程最早可大致分为:互联网产品技术服务,语言教育类课程服务,和在线素质/启蒙类产品三个阶段。

中国教育企业出海的优势:1)在线教育产品服务体系完备;2)出海人才充分;3)全球性流量平台出现;4)技术服务体系完备。

关于出海项目的建议

- 了解教育出海的整体议程

- 出海目的地与赛道选择:找到市场和产品的匹配、深化本土化运营策略

…….

注:具体建议,和其他增量市场下的在线新机会,老年兴趣教育、技能提升与兴趣教育等,请在完整报告中查看。

04、新场景的在线教育布局

家庭教育硬件:家庭教育 智能硬件:教育行业新入口

“双减”意见出台以来,智能硬件受到越来越多的关注,曾经被作为“副业”的智能硬件业务,如今承担起企业转型的重任,也让从业者开始思考硬件助力下家庭场景中的教育新可能。

智能教育硬件赛道上的企业主要分为三大类:以步步高、读书郎和好记星等为代表的传统阵营;以华为、腾讯和字节跳动为代表的专门提供教育硬件类的平台类企业;以及以科大讯飞、网易有道为代表的智能化程度相对更高的先进市场参与者。

据芥末堆不完全统计,“双减”意见出台后,已有作业帮,猿辅导等8家k12教育头部公司更新其对教育智能硬件的布局计划、推出新产品。内容型公司在硬件上的布局,短期来看是给内部流量创造一个变现的出口,而在中长期则是提前占据了家庭场景教育需求的战场。

注:其他的在线教育新场景布局:企业培训、xr&元宇宙 教育,请在完整报告中查看。

05、对于教育创业者的建议

- 借鉴欧美市场,职业教育、高等教育、语言教育、进校服务等赛道容易出现巨头

- 探索技术创新在教学场景中的应用,助推教育产业的发展

- 数字化背景下积极寻求教育与其他产业融合的机会

- 关注在线教育的商业化新局面,注重产品技术方案的选型

以上为报告简版,获取完整报告,扫描下方二维码