12月教育行业融资报告:27家企业共融资149.7亿元,k12巨头齐发力 | 黑板洞察-1929cc威尼斯

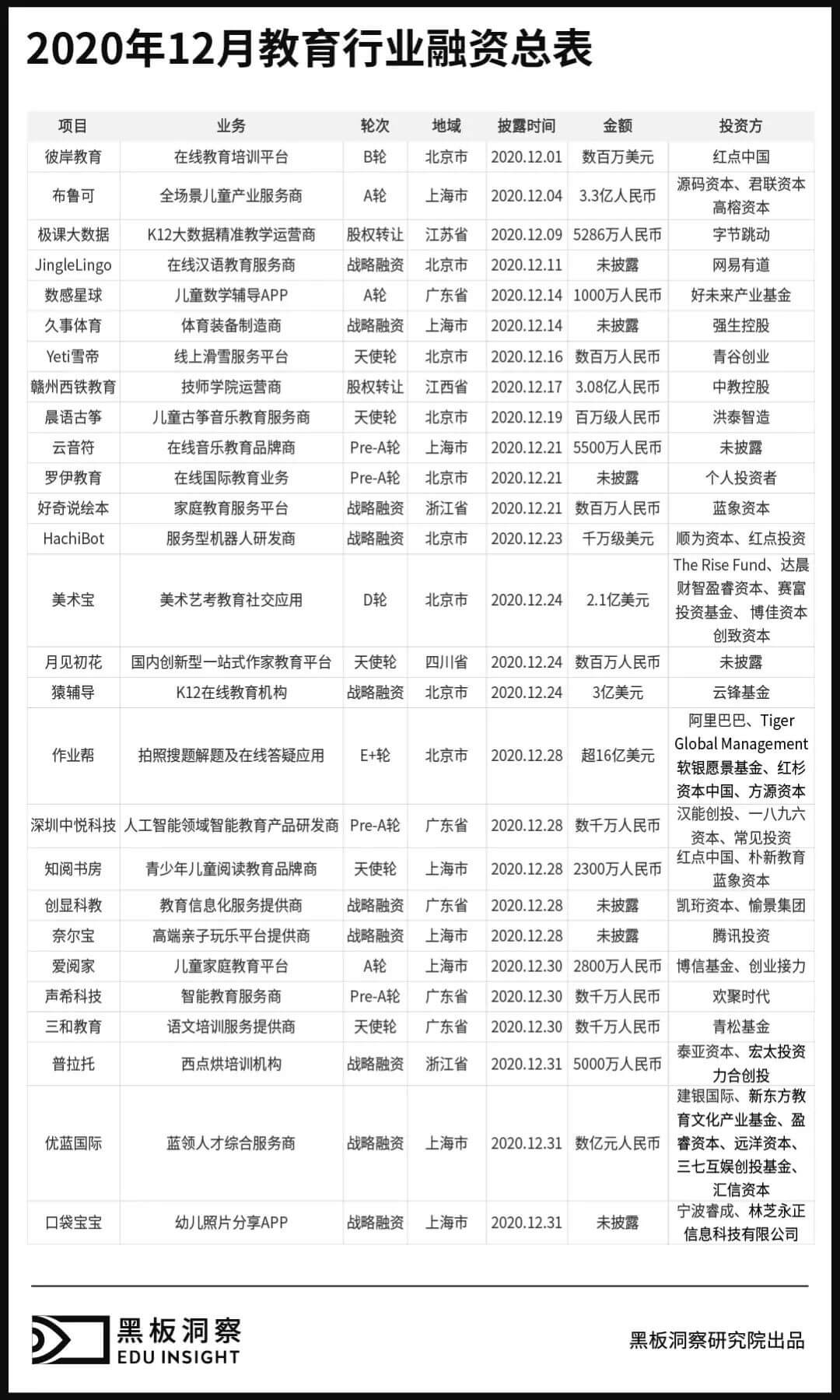

2020年12月份,教育行业共发生了27起融资事件,融资总金额高达149.7亿元,是2020年融资金额第二多的一个月份,仅次于10月份的175.6亿元。与10月情况相像,如此大的融资规模同样是由于k12教育巨头的“涌入”,只不过这次融资的主角从此前的猿辅导变成了作业帮。12月底,作业帮宣布完成超16亿美元的e 轮融资,投资方包括阿里巴巴、tiger global、红杉中国、软银愿景基金一期、方源资本等新老股东。k12教育的另一巨头猿辅导也没放慢脚步,同样有融资发生,规模虽不及作业帮,但3亿美元的金额也使其牢牢坐稳第二把交椅。由此可以预见,在2021年,k12教育领域大概率还是资本所追逐的战略高地。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

01

融资轮次

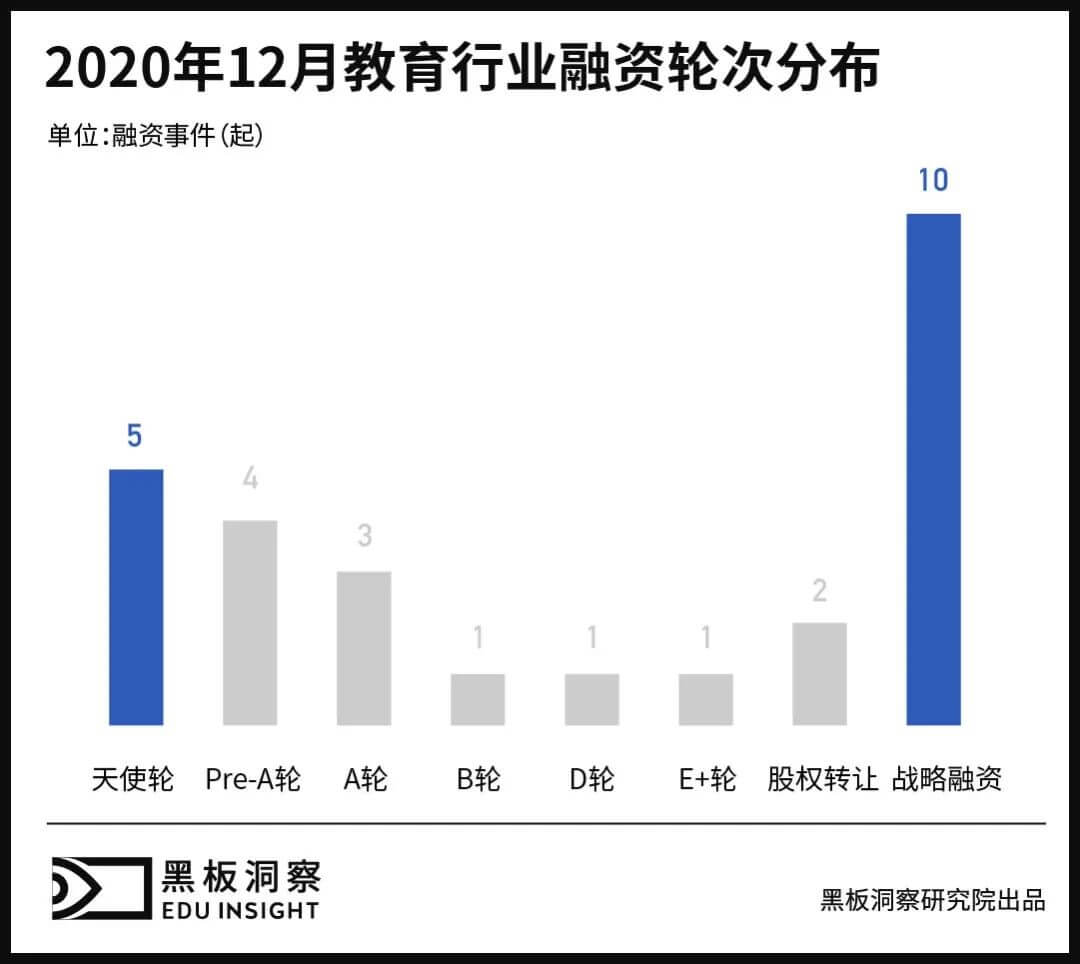

统计数据显示,12月融资轮次中,战略融资以10起居首,占比约为37.04%;天使轮融资屈居次席,共发生5起,占比约为18.52%;pre-a轮融资以4起位列第三。此外,12月还有3起a轮融资以及2起股权转让事件发生,b轮、d轮和e 轮融资也各有1起。

12月融资轮次中,早期融资占比明显上升,相比于11月的36.36%,12月的早期融资占比高达70.37%,环比增长近一倍之多。

02

地域分布

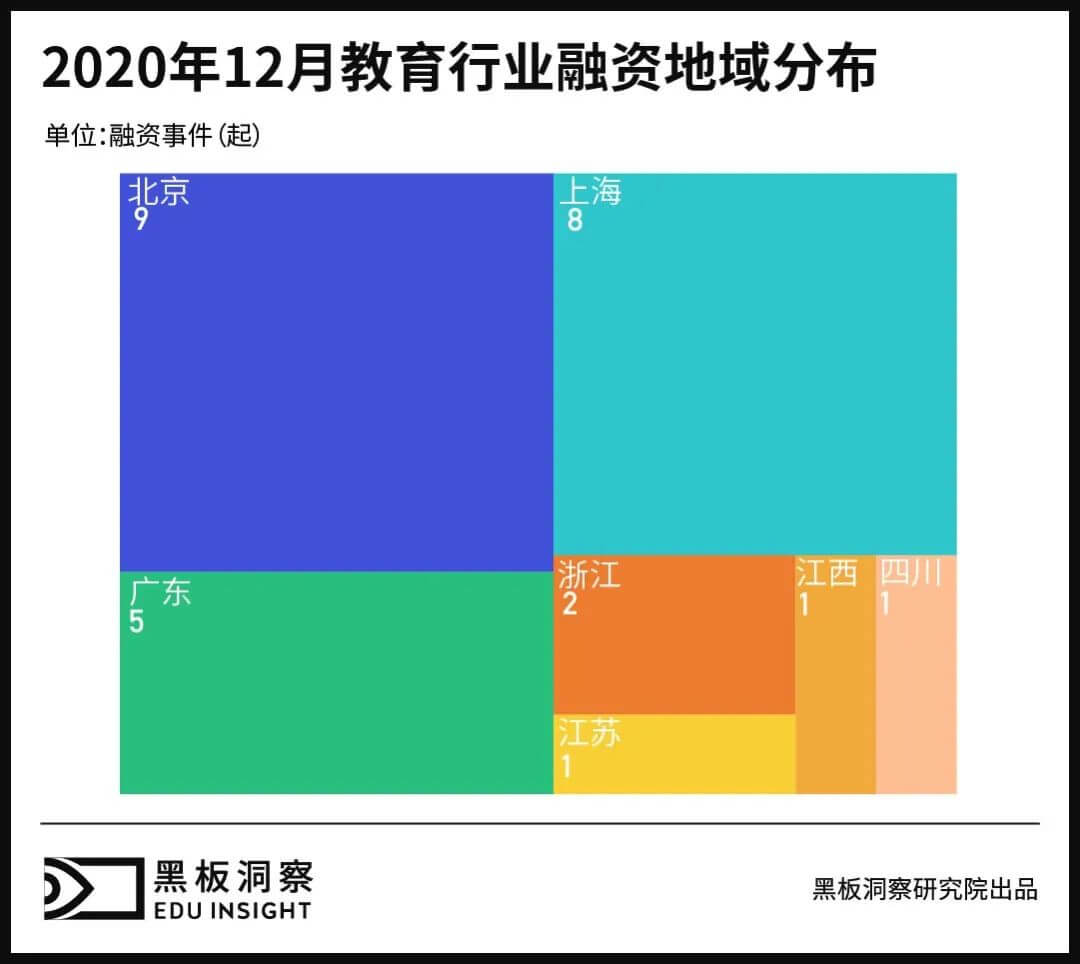

从地域分布看,12月的融资地域主要还是分布在北京、上海、广东等经济较为发达的地区。北京共有9起发生,占比达1/3。上海融资事件同样不少,共发生8起,占比接近30%。广东虽不及前两者,但也有5起融资发生。融资地域分布范围与上月持平,除上述三个地区外,江苏、江西、四川、浙江也有融资发生。其中,浙江发生2起,余下地区各1起。

03

融资体量

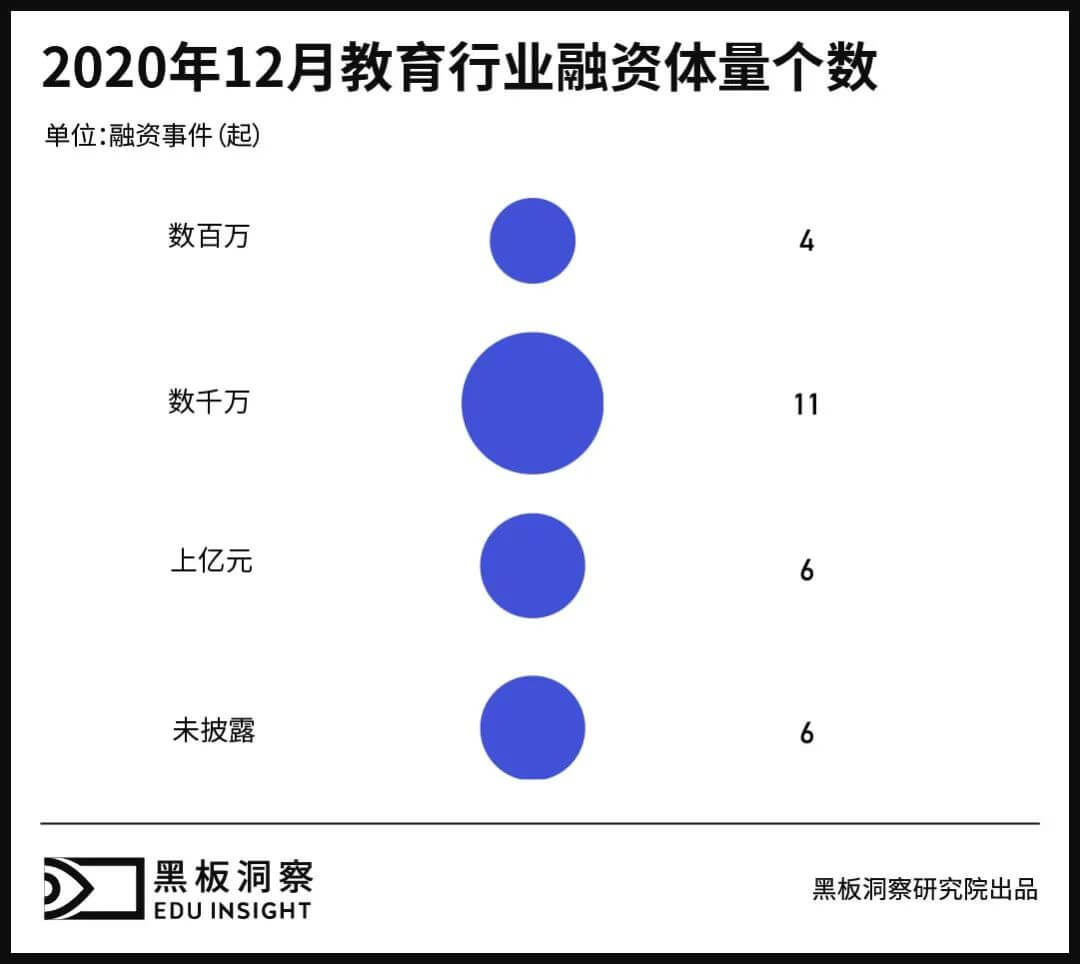

由于作业帮超16亿美元的巨额融资,与11月相比,12月融资金额涨幅明显,从11月的62.97亿元增长到149.7亿元,涨幅约为150%。其中,融资体量数千万的事件发生次数最多,共有11起,占比为40.74%;上亿元体量的共有6起,占比为22.22%;数百万体量的有4起。此外,有6起融资事件未披露具体金额。

值得一提的是,在6起上亿元的融资中,除作业帮的16亿美元融资外,还有几笔融资体量也比较大。其中,同样来自k12领域的猿辅导获得云峰基金3亿美元的战略融资,这也是其2020年度第四笔亿元级融资。美术教育头部品牌美术宝也宣布完成总额为2.1亿美元的d轮融资。

04

细分领域

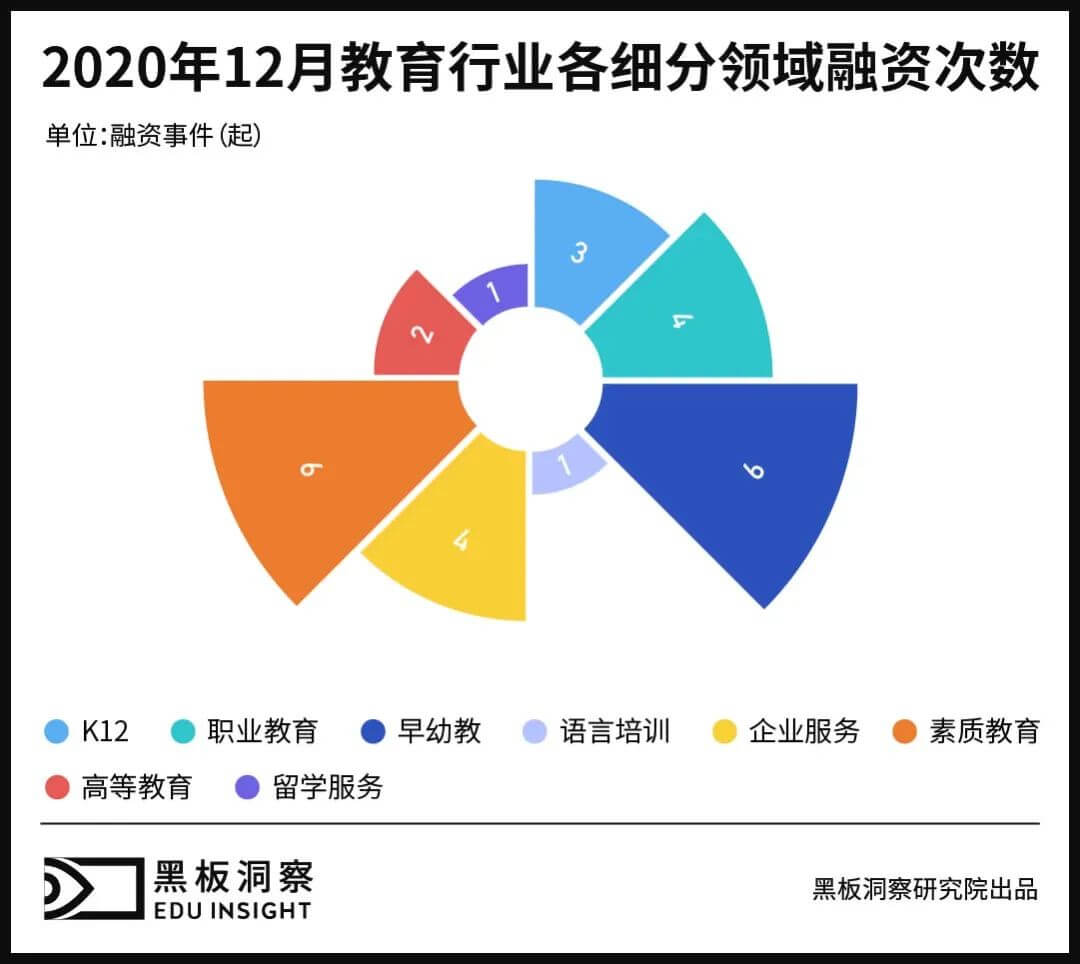

12月融资事件细分领域中,早幼教和素质教育均以6起的数量位于第一集团,职业教育和企业服务则以4起处在第二集团,k12、高等教育分别以3起和2起的数量位列第五、六名。此外,语言培训、留学服务领域也均有融资发生。

其中,k12教育融资金额占据各细分领域榜首,共有123.27亿元,占12月融资总金额的80%以上。素质教育以14.68亿元位居第二,占比约为9.8%,该细分赛道内数额最大的一笔融资即美术宝所获的2.1亿美元的d轮融资。早幼教以3.71亿元位列细分领域第三名。此外,职业教育、高等教育、企业服务领域融资总量均超过亿元。其中,高等教育领域中的赣州西铁教育融资达3.08亿元人民币,职业教育领域中的优蓝国际也有数亿元人民币的融资。

05

附总表

总体来看,教育行业在经历了一个相对“冷静”的11月份后,再次迎来了资本大爆发。除了焦点的k12领域,素质教育、早幼教、职业教育等领域均有不俗的表现,过亿元融资频现,行业整体已基本摆脱2020年疫情的阴霾。与此同时,在部分地区疫情反弹出现零星病例的背景下,各家教培机构更应提高警惕,做好疫情防护工作,把握好这来之不易的资本风口。